Das Ende der Kfz-Steuerbefreiung für reine Elektrofahrzeuge zum 31.12.2025 führt mit Blick auf die Kennzeichnungspflichten nach der Pkw-EnVKV zu einer Pflicht zur Auszeichnung der betreffenden Fahrzeuge mit der für diese anfallenden Kraftfahrzeugsteuer ab dem 01.01.2026. Mit einer Entscheidung des Bundestages für eine Verlängerung der Kfz-Steuerbefreiung ist vor dem 31.12.2025 nicht mehr zu rechnen, so dass sich Kfz-Betriebe jedenfalls auf eine Übergangsfrist ab dem 01.01.2026 einstellen müssen, in der eine Angabe der Kfz-Steuer im Pkw-Label erforderlich wird.

Das Regierungskabinett hat am 15.10.2025 die Verlängerung der Kraftfahrzeugsteuerbefreiung für Elektrofahrzeuge um weitere fünf Jahre beschlossen. Die zehnjährige Steuerbefreiung wird nach der Verlängerung für Neuzulassungen bis zum 31.12.2030 (bislang 31.12.2025) gelten, längstens jedoch bis zum 31.12.2035 (bislang 31.12.2030). Der Koalitionsvertrag sieht nämlich eine Verlängerung der Steuerbefreiung bis 2035 vor, doch fehlt bislang die gesetzliche Umsetzung. Bevor diese Steuerbefreiung wirksam wird, muss erst noch der Deutsche Bundestag zustimmen, was allerdings nicht mehr im Jahr 2025 passieren dürfte.

Erläuternd heißt es auf der Website alternativ-mobil.info (Verlängerung der Kfz-Steuerbefreiung für Elektrofahrzeuge: Das ändert sich voraussichtlich ab dem 1. Januar 2026 | Alternativ Mobil) einer Informationswebsite der Deutschen Energie Agentur GmbH (dena) und gefördert durch das BMWE:

„Auf dem Pkw-Label ist die Kfz-Steuerbefreiung für Elektrofahrzeuge anzugeben und das Ende der Befristung in einer Fußnote zu benennen (gemäß § 3 Abs. 1 Satz 1 Nr. 1, 2 i.V . m. Anlage 1 Teil I Nr. 8 a.E. Pkw-EnVKV). Damit ist für alle Pkw, die unter die Steuerbefreiung fallen, nach Inkrafttreten der Verlängerung auf den entsprechenden Labeln ein anderer Zeitraum für die Steuerbefreiung in der Fußnote anzugeben.“

Sollte aber ab dem 1. Januar 2026 die bisherige Kfz-Steuerbefreiung für neu zugelassene Elektroautos entfallen, weil der Bundestag nicht rechtzeitig vor Auslaufen der Befreiung am 31.12.2025 entscheidet, unterliegen die Elektrofahrzeuge dann einer regulären Steuer auf Basis des zulässigen Gesamtgewichts.

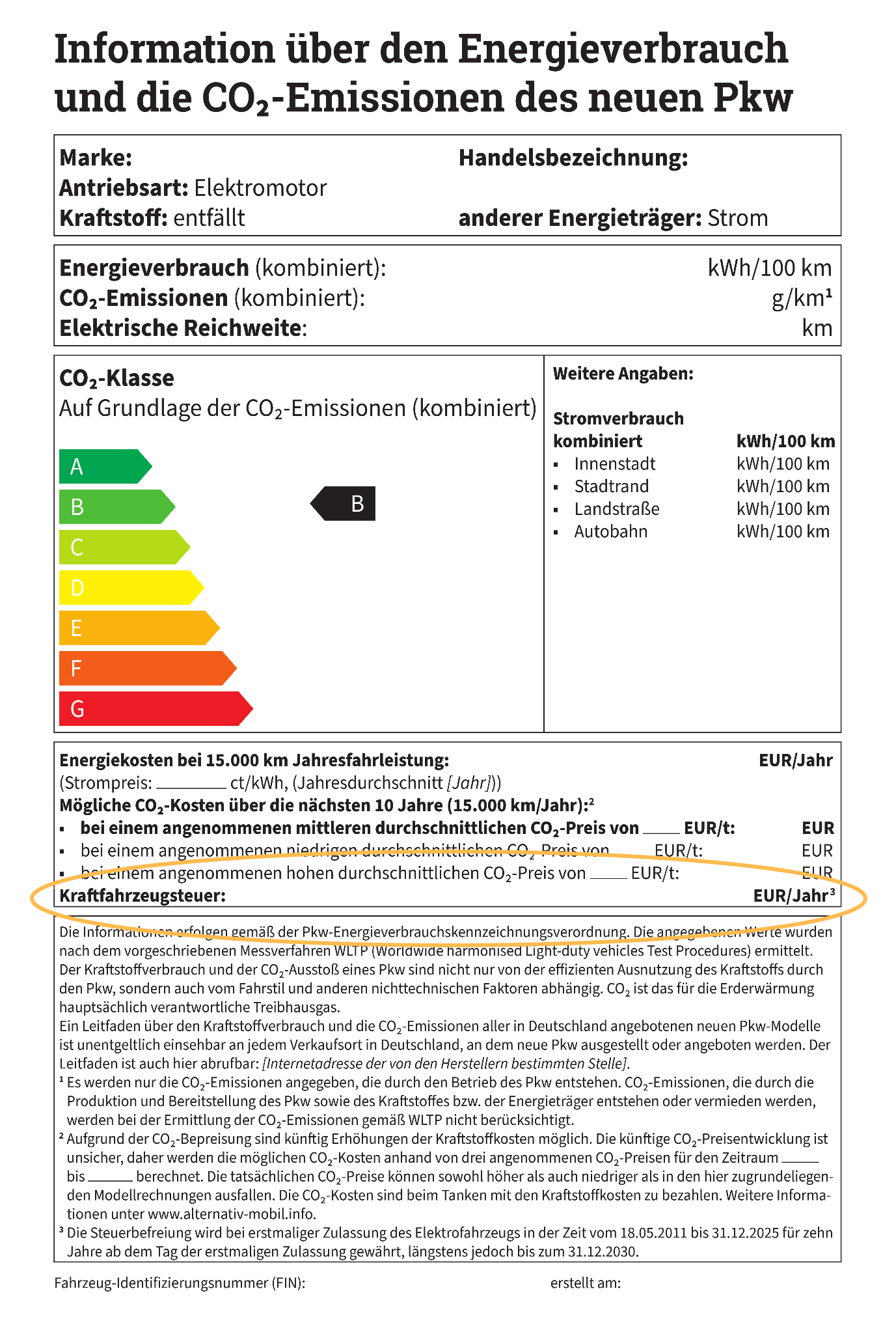

Für die Kennzeichnung entsprechender neuer Elektrofahrzeuge im Sinne der Pkw-EnVKV bedeutet dies im Ergebnis, dass im Rahmen der Erstellung und Auszeichnung mit dem Pkw-Label (dem Hinweis i. S. v. § 3 Abs. 1 Ziff. 1 Pkw-EnVKV) die Kraftfahrzeugsteuer für die betreffenden Fahrzeuge korrekt auszuweisen ist (4. Kasten auf dem Muster für Fahrzeuge mit Elektromotor, siehe Anlage). Dies gilt sowohl für den Fall, dass es nicht zu einer Verlängerung der Steuerbefreiung kommt, als auch für den Fall, dass es zu einer Verlängerung kommt für die Zeit bis zum Wirksamwerden der Entscheidung zur Verlängerung. Dies gilt auch für den Fall, dass eine Verlängerung rückwirkend gewährt werden sollte.

Der ZDK hat sich im Rahmen eines Workshops der dena am 19.11.2025 u. a. mit Vertretern des BMWE zum Pkw-Label und Novellierung der Pkw-EnVKV dafür stark gemacht, dass es eine klarstellende Handreichung des BMWE zum Umgang mit der Situation vor dem Hintergrund der Pkw-EnVKV geben wird. Insbesondere wurde betont, dass keine Notwendigkeit gesehen wird, das Muster für das Pkw-Label (das Hinweismuster) noch für die Zwischenzeit anzupassen und bspw. die Fußnote 3 (die aktuell den Hinweis auf die Steuerbefreiung bis 31.12.2025 enthält) noch für die Übergangsphase zu ändern.

Anlage 1 Teil I Nr. 8 a.E. sieht mit Blick auf den Ausweis in puncto Steuerbefreiung nämlich lediglich vor:

„Sofern Fahrzeuge aufgrund fahrzeugspezifischer Merkmale von der Kraftfahrzeugsteuer befreit sind, ist die Steuerbefreiung durch die Eintragung „befristet steuerbefreit“ im Muster nach Teil II zu kennzeichnen und mit einer Fußnote zu versehen, die das Ende der Befristung nennt. Sofern im Kraftfahrzeugsteuergesetz für die Inanspruchnahme der Kraftfahrzeugsteuerbefreiung ein befristeter Zeitraum, abhängig vom Erstzulassungsdatum des Fahrzeuges, vorgesehen ist, ist die Eintragung längstens bis zum Ablauf der Befristung vorzunehmen. Die Angaben in diesem Kasten dürfen einen Schriftgrad von 12 pt nicht unterschreiten.“

Da das Ende der Steuerbefreiung mit dem 31.12.2025 klar angegeben ist und gegenwärtig keine andere Entscheidung hinsichtlich einer Steuerbefreiung getroffen wurde, besteht nach diesseitiger Auffassung kein Grund, das Muster gegenwärtig anzupassen.

Sollte jedoch vom BMWE die Auffassung vertreten werden, dass eine Anpassung des Musters erforderlich ist, würde dies einen erheblichen administrativen Mehraufwand bedeuten, der bis zum Fristende kaum für die Betriebe leistbar erscheint und im Jahresendgeschäft zur Unzeit käme. Ein weiterer Punkt der diesseits im Rahmen des Gesprächs betont wurde.

ANLAGE:

Comments are closed.